特別徴収義務者(給与支払者)のかたへ

特別徴収(給与引き落とし)とは

地方税法第321条の3及び第321条の4並びに湧水町税条例第44条及び第45条の規定により、給与を支払う事業者は、原則としてすべて特別徴収義務者として個人住民税(町県民税)を特別徴収していただくことになっています。

特別徴収に関するよくある質問はこちらをご覧ください。特別徴収に関するよくある質問

各種届出書について

特別徴収に関する届出書は、以下からダウンロードしてください。届出書の様式は特別徴収義務者に送付した「市町村民税・県民税特別徴収のしおり」にもありますので、必要枚数分コピーして使用してください。

特別徴収税額の決定通知書に記載された方(非課税の場合を含む)が、退職・休職して給与の支払がなくなり特別徴収ができなくなった場合は、給与支払者が「異動届出書」を提出してください。

転勤や、会社の合併などにより給与支払者が変更となった場合は、異動届出書の提出により、転勤先で引き続き「特別徴収」をすることができます。

年度途中で就職した方の住民税の普通徴収税額(個人で納付すべき税額)を特別徴収に変更する場合は、「切替届出書」を提出してください。納付済額等はご本人に確認の上、記入してください。

事業所の所在地移転や名称変更などがあった場合には、「特別徴収義務者の所在地・名称変更届出書」を提出してください。

給与支払報告書総括表及び普通徴収申請書

総括表及び普通徴収申請書は、毎年11月頃に各事業所へ送付しています。届かない場合や、新規の事業所の方はダウンロードしてご使用ください。A5サイズでの提出になりますので、印刷後切り離して提出してください。可能な場合、eLTAXでの提出をお願いします。

【令和8年度(令和7年分)様式】

- 給与支払報告書総括表・普通徴収申請書 [PDFファイル/302KB]

- 給与支払報告書総括表(記載例) [PDFファイル/324KB]

- 令和8年度(令和7年分)給与支払報告書(個人別明細書) [PDFファイル/348KB]

※個人別明細書は左上の数字が(8)のもの(令和8年度)を使用してください。令和7年度までと様式が異なります。

- 源泉徴収票(受給者交付用・税務署提出用) については国税庁のホームページよりダウンロードしてください。

国税庁HP(F1-1 給与所得の源泉徴収票(同合計表))<外部リンク>

【令和7年度(令和6年分)様式】

特別徴収の納入について

特別徴収では6月から翌年の5月までを一年度とします。特別徴収義務者(給与支払者)が毎月支払う給与から特別徴収税額の月割り額を差し引き、翌月10日(土曜・日曜・祝日の場合は翌営業日)までに納入してください。

特別徴収 納入書について

- 納入書の送付をご希望されている事業所には、年度の当初または特別徴収開始時に1年分の納入書をお送りしています。(各月分の納入書と予備用紙2枚)

- 納入書が新たに必要になった場合は、必要分の納入書をお送りしますので、下記問い合わせ先までご連絡ください。

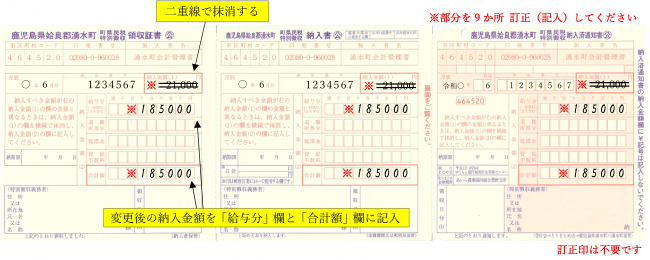

- 年度の途中で、給与所得者の異動や税額変更があった場合は「特別徴収税額変更通知書」をお送りします。その際、税額変更後の納入書はお送りしていませんので、お手持ちの納入書の金額を訂正してご利用ください。

- 九州外(沖縄県含む)のゆうちょ銀行・郵便局で初めて納入する場合、「指定通知書」が必要となります。お送りしている「特別徴収のしおり」に様式がありますので、納入書とあわせて郵便局へ提出してください。

- 退職所得に対する個人住民税(町県民税)の納入がある場合は、納入書表面「退職所得分」欄と納入書裏面「納入申告書」に記入して納入してください。

eLTAX(エルタックス)・共通納税について

申告書や各種申請・届出の提出に際して、インターネットを利用した地方税ポータルシステム「eLTAX(エルタックス)」をご利用になると、提出先へ持ってくるまたは郵送するなどの負担が軽減されます。

詳しくは以下のページをご確認ください。

![]() <外部リンク>

<外部リンク>

PDF形式のファイルをご覧いただく場合には、Adobe社が提供するAdobe Readerが必要です。

Adobe Readerをお持ちでない方は、バナーのリンク先からダウンロードしてください。(無料)